15 coisas que os americanos não sabem ou ignoram sobre cartões de crédito, e isso está nos machucando

De acordo com a American Bankers Association, 73% das famílias americanas têm pelo menos um cartão de crédito. Isso significa que a maioria dos americanos usa cartões de crédito para compras, pelo menos de vez em quando.

No entanto, mesmo que você esteja com um emissor de crédito específico há décadas, provavelmente não sabe tudo o que há para saber sobre o seu cartão. As regras do cartão de crédito não estão estagnadas e podem mudar por muitos motivos.

De regulamentos federais recentes a coisas que você provavelmente perdeu nas letras pequenas, esta lista tem todos os tipos de surpresas para usuários de cartão de crédito. Então, antes de aceitar cegamente uma mudança de taxa de juros ou surtar com um pagamento perdido, você vai querer ler isso.

1: Você pode rejeitar uma mudança de taxa de juros

Graças à Lei do Cartão, os titulares de cartão de crédito podem recusar aumentos de taxas de juros. Se os emissores do seu cartão de crédito dizem que estão aumentando sua taxa, você pode dizer: “Não, obrigado.”

Se você fizer isso, o emissor do seu cartão de crédito pode diminuir seu limite de crédito ou fechar seu cartão. Em alguns casos, porém, eles podem trabalhar com você em uma nova taxa.

O que eles não podem fazer é exigir que você pague seu saldo imediatamente, mesmo que eles fechem sua conta. Você tem tanto tempo para pagar o saldo como teria antes, o que normalmente é anos.

2: Pode haver muitas taxas

A American Bankers Association lista possíveis taxas para titulares de cartão de crédito. Há mais do que muitas pessoas percebem.

Embora a maioria dos titulares de cartão de crédito esteja ciente das taxas anuais e das taxas atrasadas, eles podem não conhecer taxas de transferência de saldo, taxas de pagamento retornadas, taxas de transação estrangeira e taxas de substituição de cartão acelerado. Muitos cartões de crédito também permitem avanços em dinheiro, mas geralmente há taxas íngremes para usar esse serviço.

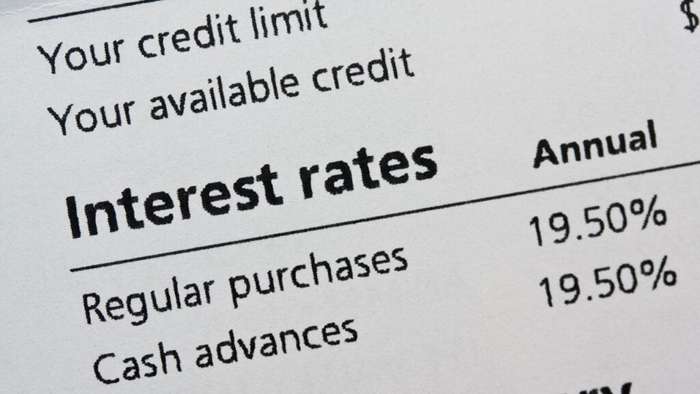

3: As taxas de juros podem mudar significativamente

Quando você se inscreve em um cartão de crédito, você pode pensar que sua taxa de juros está bloqueada. No entanto, esse é raramente o caso.

A maioria dos cartões de crédito usa APRs variáveis, o que significa que as taxas de juros mudarão com o tempo. De acordo com o Bankrate, a maioria dos emissores de cartão de crédito também não precisa seguir as leis estaduais que limitam as taxas de juros, para que possam cobrar o quanto quiserem.

Os emissores também podem alterar sua taxa de juros sob determinadas condições, como se você perder uma série de pagamentos. Normalmente, eles precisam fornecer 45 dias de antecedência antes de iniciar uma mudança de taxa.

4: Seu cartão protege as compras

Se você estiver fazendo compras on -line, deve usar um cartão de crédito. Ao contrário de outras formas de pagamento, os cartões de crédito vêm com proteção de compra.

Portanto, se um hacker roubar o número do seu cartão e começar a fazer compras, você não é responsável por pagamentos. E, de acordo com a Lei de Faturamento de Crédito Justo, você não é responsável por pagar por compras com as quais você não está feliz. No entanto, a compra deve ser feita dentro de 160 quilômetros de sua casa e você deve tentar resolver o problema com o vendedor primeiro.

5: Você pode ser negado no exterior

Alguns titulares de cartão de crédito podem se surpreender ao saber que certos cartões não funcionam internacionalmente. Freqüentemente, cartões do Discover ou American Express apenas trabalham em locais domésticos.

Cartões de MasterCard e Visa trabalham em áreas mais não domésticas. No entanto, antes de viajar, é sempre uma boa ideia verificar onde seu cartão específico é aceito.

6: Você pode atualizar sem uma consulta

Toda vez que você abre um cartão de crédito, o emissor executa uma consulta sobre sua pontuação de crédito. Isso os ajuda a determinar se devem ou não lhe dar uma linha de crédito, mas cada investigação também afeta negativamente sua pontuação de crédito.

No entanto, se você estiver atualizando (ou rebaixando) seu cartão de crédito com o mesmo emissor, geralmente poderá ignorar outra consulta de pontuação de crédito. Então, se você está procurando vantagens diferentes, como milhas aéreas e não reembolso, convém ver se o emissor atual do seu cartão tem um cartão diferente que atenderia às suas necessidades.

7: Ter vários cartões nem sempre é bom

Quando você está tentando criar sua pontuação de crédito, pode ser benéfico ter mais de uma linha de crédito. No entanto, ter vários cartões pode ser arriscado.

Se você não consegue acompanhar os saldos em vários cartões e começar a ficar para trás, sua dívida pode rapidamente sair do controle. As taxas de juros do cartão de crédito podem ser astronomicamente altas, e ter vários saldos pode levar a sofrimento financeiro.

8: saldos de cartas nem sempre o que você acha

Ao calcular sua pontuação de crédito, as agências de crédito analisam sua relação dívida / renda. Manter essa proporção baixa ajuda a manter sua pontuação de crédito alta. E, para mantê -lo baixo, você precisa manter os saldos do seu cartão principalmente ou totalmente pagos.

Mas digamos que você pague seu cartão todos os meses e sua pontuação de crédito não parece mais alta - ou pior, cai alguns pontos. Nesse caso, pode ser que o emissor do seu cartão esteja relatando seu saldo após o final de um ciclo de cobrança, mas antes que seu saldo seja devido.

Isso pode causar problemas se você estiver solicitando uma hipoteca ou outro empréstimo. Então, em vez de esperar até que os saldos sejam devidos, é uma boa ideia pagar seu cartão assim que as transações postarem.

9: Use pré-aprovação para seu benefício

As pré-aprovação não garantem que um emissor de cartão lhe dará um cartão se você aplicar. No entanto, eles podem fornecer uma visão do que um emissor provavelmente o aprovará por.

Como os processos de aprovação normalmente envolvem uma consulta de crédito concedida, que afeta negativamente sua pontuação de crédito, é importante procurar cartões para os quais você pense que você será aprovado. Se você está recebendo pré-aprovação pelo correio, escolher um cartão pré-aprovado (ou algo muito semelhante) é uma boa ideia.

10: você não deve pagar menos do que o mínimo

Os emissores de cartão de crédito os chamam de pagamentos mínimos por um motivo. Você tem que pagar pelo menos isso no seu saldo para evitar um atraso no pagamento.

Portanto, se o seu mínimo for de US $ 50 e você pagar apenas US $ 40 antes da data de vencimento, poderá incorrer em taxas de atraso no pagamento. Eventualmente, você também pode notar que os pagamentos menos do que minimumam prejudicam sua pontuação de crédito.

11: Informações negativas permanecem nos relatórios por muito tempo

Digamos que sua pontuação de crédito seja dingada porque você faz um pagamento atrasado ou tem um alto saldo sentado no seu cartão de crédito. Ao pagar o saldo rapidamente pode ajudar sua pontuação de crédito, seu histórico de crédito não desaparece apenas.

Os credores normalmente podem ver seu histórico de crédito nos últimos sete anos. Dings menores, como puxões de crédito hard, geralmente duram apenas dois anos, embora.

12: Pagamentos atrasados não são bons, mas também não são terríveis

Se você perder um pagamento com cartão de crédito, não se preocupe totalmente. Embora os pagamentos tardios não sejam bons e muitas vezes levem a uma taxa de penalidade, eles não são tão terríveis quanto algumas pessoas fazem com que sejam.

Os emissores de cartões não podem denunciar um atraso no pagamento às agências de crédito, a menos que você esteja mais de 30 dias atrás. E, de acordo com a Lei do Cartão, eles não podem aumentar sua taxa de juros até que você esteja pelo menos 60 dias vencidos.

13: Seu emissor pode ajudar se você estiver lutando

Se você está lidando com uma questão financeira, vale a pena chegar ao emissor do seu cartão. Muitas empresas oferecem programas para clientes que lidam com dificuldades financeiras.

Se você se qualificar para o programa do emissor do seu cartão, poderá receber uma taxa de juros reduzida ou menos taxas. Ligue para eles mais cedo ou mais tarde é a melhor abordagem. Então, se você perceber que não será capaz de pagar um saldo, estenda a mão imediatamente.

14: Os emissores às vezes pagam para mantê -lo

Os emissores de cartão de crédito não gostam de perder clientes, o que significa que eles desprezam ter que fechar uma conta. Se você estiver irritado com algo sobre o seu cartão, pode valer a pena chamar ao emissor para reclamar antes de cancelá -lo.

Muitos emissores tentarão incentivar você a ficar com eles. Eles podem reduzir ou renunciar à sua taxa anual, fornecer pontos de bônus ou até oferecer um crédito de extrato.

15: Você deve sempre comprar ao redor

Não há necessidade de permanecer leal a um provedor de cartão de crédito para a vida. Novos cartões geralmente vêm com grandes vantagens que você pode querer aproveitar.

Comprar um novo cartão que oferece melhores recompensas ou uma baixa taxa anual é uma boa ideia. Apenas certifique -se de prestar atenção às letras pequenas antes de escolher um novo cartão. Taxas de penalidade, períodos de carência e a TAP atual (taxa percentual anual) deve influenciar sua decisão.

Os americanos estão chateados com as tendências de gorjeta

Atualmente, muitos clientes são mostrados um iPad com recomendações de ponta extravagantemente alta. O Pew Research Center mergulhou o que mudou sobre as opiniões dos americanos sobre a cultura de gorjeta e gorjeta, e seus resultados estão revelando.

A cultura americana de gorjeta está mudando e as pessoas não estão felizes com isso, mostra a pesquisa

A maioria dos estados mais caros para se aposentar

Você espera se acalmar em um estado mais barato durante a aposentadoria? Estes são os estados a considerar e, igualmente importantes, aqueles que você é melhor evitar.

A maioria dos estados mais caros para se aposentar de 1 a 50

Você também pode ler este artigo em outros idiomas: